요즘 자녀에게 봉양을 목적으로 부동산을 증여하고 나서 그 자녀가 제대로 봉양을 하지 못 한다 하여 증여를 취소하고 부동산을 돌려받는 사례가 장안의 화제가 되고 있다. 소송까지 간 결과 부모봉양을 제대로 하지 않은 자녀에게 증여를 취소하고 부동산을 부모에게 돌려주라는 판결이 났으나 씁쓸함을 금치 못한 뉴스였다.

그래서 혹자는 이러한 불상사를 미연에 방지하고자, 조건부 또는 부담부로 증여계약을 써서 자녀가 제대로 이행하지 않으면 취소하는 것이 필요하다고들 하나, 이는 잘못된 대응방법인 것 같다. 왜냐하면 이미 엎질러진 물이며, 사후약방문(死後藥方文)이 되기 때문이다. 이미 나빠질 때로 나빠진 부모와 자식간의 관계를 다시 복원하기가 어렵기 때문에 효과적인 대응책이 아니라는 것이다. 따라서 사전에 효과적인 전략이 필요하다.

즉 효도와 절세를 동시에 노릴 수 있는 전략!

절세만을 위해 사전증여를 할 경우 증여세 및 상속세를 절세할 수 있을지는 몰라도 잘못된 부모자식간의 관계에서 비롯된 결과로 부모님의 목숨마저도 줄일 수 있는 위험이 크기 때문이다(어떤 이는 재산의 사전증여로 절세효과를 톡톡히 봤으나, 자식과의 교류단절로 부모의 생명까지도 절명했다는 하소연을 하는 경우가 있었다).

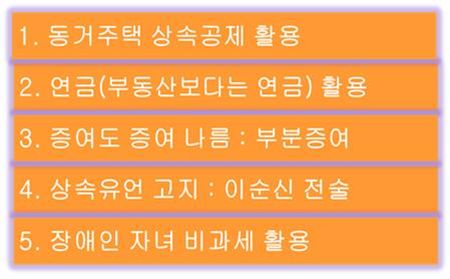

1. 동거주택 상속공제 활용

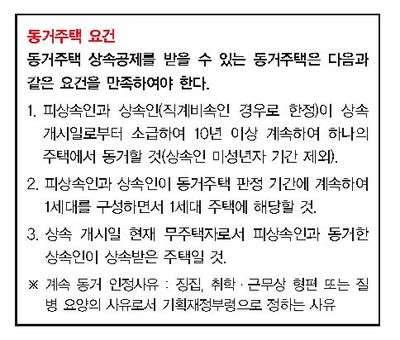

그 첫 번째는 동거주택을 활용한 효도전략이다. 동거주택은 2016년 개정된 세법에 따라 주택가액의 80%, 최대 5억 원까지 공제받을 수 있다. 이렇게 공제받는다면 상당부분 상속세를 줄일 수 있고 자녀와 여생을 함께 보낼 수 있다.

동거주택 상속공제 금액은 상속주택가액의 80%이며, 5억 원 한도이다. 따라서 6.3억 원 이상의 주택이라면 5억 원까지 공제받을 수 있다. 동거주택 상속공제는 노년의 부모를 자식이 봉양하며 지내게 되면 추후에 상속세가 절세되는 동시에 부모와 자식간의 유대관계를 돈독하게 해주는 효과가 크다고 말할 수 있다.

상속재산이 20억 원이라고 가정했을 때, 동거주택의 공제효과는 무려 1억 3,950만 원의 절세를 가져온다.

상속재산이 70억 원이라고 가정했을 때, 동거주택의 공제효과는 무려 2억 3,250만 원의 절세를 가져온다. 따라서 상속재산이 많을수록 그 공제효과는 크다고 말할 수 있다.

<다음호에 계속>