[엠디저널]자산이 현재 100억인 자산가가 있다. 그는 대부분의 자산이 부동산으로 이뤄졌다. 임대소득세를 받으며 근근이 노후를 보내고 있었는데 난데없이 상속세에 대한 고민이 생겼다. 이유인 즉, 상속세가 자산의 최대 50%라는 사실을 모르고 살아오고 있다가 최근에 증여세/상속세 과세강화조치란 소식을 듣고 상속세를 줄일 수 있는 방법과 사전 증여를 통해 상속세를 절세할 수 있는 방안이 무엇인가를 고민하게 되었던 것이다.

2018년 이후 상속세 신고세액공제가 7%에서 5%로 줄어들고, 2019년 이후에는 3%로 줄고, 연이어 부자증세에 대한 조치가 이뤄질 것으로 판단하고 있었기 때문이다. 그래서 현재의 자산에 대한 상속세가 어느 정도 나올 지 궁금하고, 사전 증여를 통해 어느 정도 절세할 수 있는가에 대한 궁금증이 많았는데, 과연 이 경우 어느 정도 상속세가 발생하는지 알아보자.

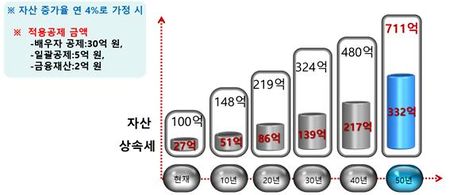

■ 현재, 상속재산이 100억 원이고 배우자와 자녀(2명)가 있는 경우,

상속세 공제액으로는 배우자공제로 30억 원, 자녀 등 일괄공제로 5억 원, 금융재산공제로 2억 원을 받을 수 있다. 따라서 상속재산 100억 원에서 37억 원을 공제한 63억 원의 과세표준에 일정한 세율을 곱해 상속세를 산출할 수 있다.

| 즉, 63억 원 x 0.5(50% 세율) - 4.6억 원(누진공제) = 27억 원이 발생하게 된다. |

여기서 신고세액공제는 제외하기로 한다(이미 3%로 낮아진 상태이며 향후에 없어질 것으로 보이기 때문이다).

그런데 27억 원의 상속세는 현재 피상속인이 사망할 경우에 산출된 액수다. 만약 지금 사망하지 않는다면 상속세는 어떻게 변할까?

■ 만약에 현재의 상속재산 100억 원이 연 4%로 증식될 경우,

상속세는 어떻게 변하는지 알아보자(부동산의 공시지가 상승률은 약 3~4%선이다 그런데 향후 공시지가와 실거래가와의 괴리가 많으므로 이러한 갭은 조만간 좁혀질 것이라고 판단한다). 10년이 지날 경우 상속재산은 약 148억 원으로 증가할 것이다. 이럴 때 상속세는 51억 원으로 상승하게 된다. 그리고 20년이 경과할 경우 상속재산은 219억 원으로 증가하고 상속세는 86억 원으로 급증하게 된다. 또한 30년이 경과할 경우 상속재산은 324억 원, 상속세는 139억 원으로 상승하게 된다. 100세를 사는 장수시대를 맞이하고 있다. 40년이 경과할 경우 상속재산은 480억 원, 상속세는 217억 원이 발생하게 된다. 그리고 마지막으로 50년이 경과하게 되면 상속재산은 711억 원으로 증가하게 되고 상속세는 332억 원으로 급증하게 된다.

■ 여기서 우리가 눈 여겨 볼 내용

바로 상속재산의 증가속도보다 상속세의 증가속도가 훨씬 가파르다는 것이다. 상속재산이 7.1배(100억 원에서 711억 원)로 상승하는 동안 상속세는 무려 12.3배(27억 원에서 332억 원)로 증가한다는 사실이다.

| 즉, 상속재산은 산술급수적으로 증가하게 되나, 상속세는 기하급수적으로 증가하게 된다는 점이다. |

이는 상속세율이 누진세율로 과세표준에 따라 최저 10%에서 50%로 상승했기 때문이다.

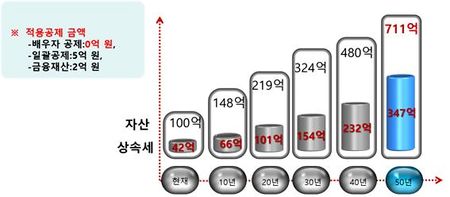

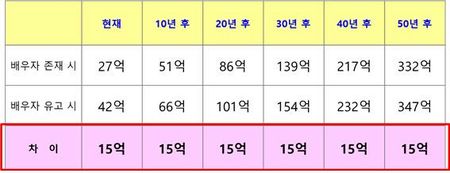

그런데, 우리가 간과하면 안 되는 중요한 사실이 또 하나 있다. 위의 상속세 추이는 배우자가 있다는 가정하에 산출된 것이다. 배우자가 있기에 배우자 최대공제액인 30억 원을 공제받아 산출한 상속세이다. 만약에 배우자가 갑자기 유고된 상황이 빚어지면 상속세는 어떻게 변할까? 물론 배우자공제 30억 원은 공제받지 못하게 되어 상속세는 증가할 것으로 판단된다.

■ 그렇다면 배우자 유고 시 상속세는 어떻게 변할까?

배우자가 없는 경우 상속세는 현재 42억 원, 10년 뒤 66억 원. 20년 뒤 101억 원 등 배우자가 있는 경우에 비해 급등하게 된다.

현재 배우자가 있어도 상속세 걱정이 태산인데, 혹시나 배우자가 사망하기라도 한다면 상속세는 걷잡을 수 없을 정도로 증가하게 되니, 사전 증여 등을 통한 상속세 절감방안을 세우지 않는다면 부동산뿐인 상속재산으로 상속세를 감당할 수는 없을 것으로 판단, 사전조치없이 상속이 발생할 경우 상속세 준비가 되지 못해 부동산을 물납으로 낼 수밖에 없는 처지로 몰리게 될 것이다.

이 경우 알짜배기 부동산을 세금으로 충당하게 되니 억울하기 짝이 없을 것이다. 따라서 배우자가 존재하든, 존재하지 않든 간에 효과적인 상속세 절세방안 검토되고 실행되어야 할 것이다.