[엠디저널]재산을 증여하는 경우 증여재산공제를 통해 증여세를 절세할 수 있는데, 증여재산공제는 다음과 같다.

즉, 배우자에게 증여할 경우 6억 원을 증여재산으로 공제해 주기에 6억 원까지 증여할 경우 증여세는 발생하지 않는다.

[ 배우자에게 6억 원 증여 시 ]

6억 원 - 6억 원(배우자 증여공제액)×0% = 0원

또한 만 19세 이상의 성년자녀에게 증여할 경우도 5,000만 원까지는 증여세가 발생하지 않는다.

[ 성년자녀에게 5,000만 원 증여 시 ]

5,000만 원 - 5,000만 원(성년자녀 증여공제액)×0% = 0원

그리고 만 19세 미만의 미성년자녀에게 증여할 경우도 2,000만 원까지는 증여세가 발생하지 않는다.

[ 미성년자녀에게 2,000만 원 증여 시 ]

2,000만 원 - 2,000만 원(미성년자녀 증여공제액)×0% = 0원

마지막으로 기타친족에게 증여할 경우 증여재산공제액은 1,000만 원이 된다. 이때 기타친족은 6촌 이내 혈족이거나 4촌이내 인척을 말한다. 따라서 형제자매이거나, 처남, 매형이면 공제가 가능하다는 것이다. 사위와 며느리 또한 기타친족에 포함되어 증여재산공제를 받을 수 있다.

혹자는 말한다. 기타 친족인 경우 겨우 1,000만 원 공제가 무슨 효과가 있냐고? 그러나 이는 모르고 하는 소리다. 증여의 법칙 Ⅰ을 상기해 보자.

□ 증여 법칙Ⅰ- 수증자를 여러 명으로 하여 증여하라!

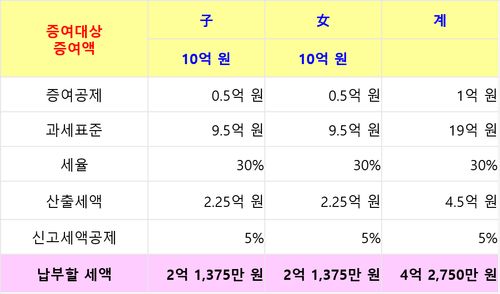

기타친족에게 증여하는 것은 증여재산공제를 받기 위해서라기보다는 수증자를 늘리는데 그 목적이 있는 것이다. 만약에 결혼하지 않은 성인자녀가 둘(아들, 딸)이 있다고 가정해 보자. 둘에게 각각 10억 원을 증여한다고 할 때 증여세는 다음과 같다.

이럴 경우 총 증여세는 4억 2,750만 원이 된다. 그러나 자녀가 결혼을 하였다고 가정할 경우 각각 며느리와 사위가 있어 총 4명에게 증여할 경우 증여세를 알아보자.

총 4명에게 증여할 경우 증여세는 3억 1,920만 원으로 2명에게 증여할 경우보다 무려 1억 830만 원을 줄일 수 있게 해 준다.

4억 2,750만 원 - 3억 1,920만원 = 1억 830만 원

따라서 수증자가 많아지게 된다면 증여세는 대폭적으로 줄일 수 있으니, 기타친족의 증여재산공제액이 적다고 불평하거나, 효과가 없다고 말하는 것은 잘못된 것이다. 물론 며느리나, 사위에게 증여하는 것을 탐탁치 않게 생각하지 않는 경우도 있으니, 이럴 경우는 수증자 분산보다는 증여세가 조금 더 나와도 직계비속에게만 증여해야 한다는 것을 이해해야 하며 무엇보다도 증여자의 의지가 중요함을 알아야 한다. 이럴 경우 대안은 손자녀가 될 수 있으니, 적극적으로 증여 시 활용할 필요가 있다.

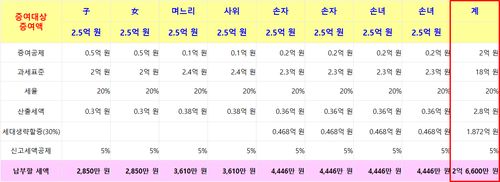

□ 그렇다면 며느리와 사위 그리고 손자녀가 4명인 경우 증여세를 알아보자.

총 8명에게 증여할 경우 증여세는 2억 6,600만 원으로 2명에게 증여할 경우보다 무려 1억 6,090만 원을 줄일 수 있게 해 준다.

4억 2,750만 원 - 2억 6,600만원 = 1억 6,090만 원

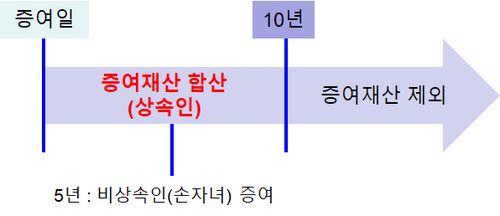

손자녀에게 증여할 경우 세대를 생략하여 증여한 것이기 세대생략할증과세로 산출세액의 30%를 더 내게 되지만, 증여세 총량으로 보면 꽤 많은 증여세를 절감할 수 있다는 것을 알 수 있다. 그러나 이런 점보다도 며느리나 사위, 그리고 손자녀에게 증여할 경우 잇점이 있으니 그것은 비상속인 증여라는 것이다. 비상속인은 1차 상속인(배우자, 직계비속)을 제외한 사람들로 증여할 경우 5년 경과 시 증여재산 합산규정에서 제외된다는 것이다.

상속인에게 증여할 경우 증여 후 10년이 경과되지 않으면 다시 상속재산에 합산하여 상속세를 산출하기 때문에 사전증여효과가 반감될 수 있으나, 비상속인 증여는 5년만 경과되어도 상속재산에 포함되지 않으므로 상속세 절세에 탁월한 효과가 있다는 것이다. 특히 고령의 부모가 증여 후 10년을 버티지 못할 경우라고 판단될 경우 비상속인 증여는 그 빛을 발할 수 있다.

따라서 수증자를 여러 명으로 하며 비상속인 증여를 할 경우 증여세는 물론이며 상속세까지 크게 절세할 수 있다. 그러므로 다복한 가정을 이루는 경우(결혼, 출산 등) 증여세를 절세할 수 있으니, 미혼의 자녀가 있는 경우, 우선 결혼부터 시키는 것이 중요할 수 있다.

□ 그런데, 증여재산은 꼭 현금으로 해야 하나?

그렇지는 않다. 증여재산도 재산의 형태에 따라 다양하게 절세할 수 있는 방법이 있으니, 다음호에 다뤄보도록 하자.

<다음호에 계속>