[엠디저널]자녀에게 증여할 계획이라면 창업자금에 대한 증여세 과세특례제도를 활용할 필요가 있다. 왜냐하면 증여를 할 경우 고액이라면 증여세 부담이 커서 자산이전의 효과가 미미하기 때문이다. 예를 들어 자녀에게 10억 원을 증여할 경우 2억 1,375만 원의 증여세가 발생한다.

그런데 여기에 더 증여할 경우 추가되는 자산은 40%의 증여세율을 부담해야 되기 때문에 추가로 증여하기란 여간 어렵지 않다. 그런데 창업자금 증여세 과세특례제도를 활용한다면 기존의 증여와는 별개로 증여할 수 있기 때문에 증여세 부담이 덜하게 되는 것이다.

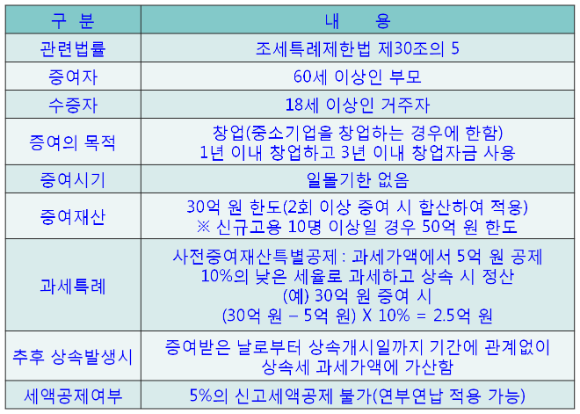

따라서 자산이전효과를 극대화하고 자녀에게 창업의 기회를 줄 수 있는 이 과세특례제도를 잘 활용할 필요가 있다는 것이다. ‘창업자금에 대한 증여세 과세특례’제도는 출산율 저하, 고령화에 따라 젊은 세대로의 부의 조기 이전을 촉진함으로써 경제활력을 도모하기 위해 2006.1.1. 도입된 제도이다.(조세특례제한법 §30조의 5)

이러한 증여세 과세특례제도 활용한다면 증여세 절세는 물론 자녀에게 자산형성에 기회를 제공할 수 있는 이점이 있다. 또한 이러한 제도를 활용해서 자녀에게 증여해도 증여재산을 합산하지 않기 때문에 추가로 자녀에게 증여를 할 수 있는 일거양득의 효과도 얻을 수 있다.

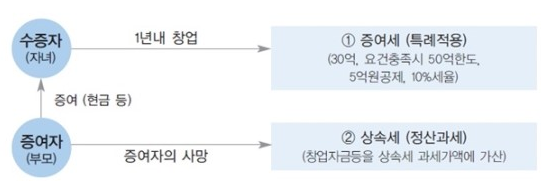

창업자금에 대한 증여세 과세특례제도는 60세 이상의 부모가 18세 이상의 거주자인 자녀에게 30억 원의 창업자금을 증여하면서 10%의 저율로 증여세를 과세하는 것으로 증여받은 날로부터 1년 이내 창업하고 3년 이내 창업자금을 사용하면 된다.

창업자금 증여특례 절세효과

창업자금 증여특례제도는 30억 원(신규고용 10명 이상일 경우 50억 원 한도)까지 증여할 수 있으며, 5억 원을 증여공제하고 초과하는 금액에 10%의 세율을 적용하기 때문에 절세효과를 극대화할 수 있는 것이다.

![[신규고용 10명 미만일 경우]](https://cdn.mdjournal.kr/news/photo/201806/30195_13590_5728.jpeg)

![[신규고용 10명 이상일 경우]](https://cdn.mdjournal.kr/news/photo/201806/30195_13591_5734.jpeg)

이러한 증여특례제도는 일반 증여와 비교해 보면 증여세의 엄청난 차이를 느낄 수 있게 한다. 예를 들어 성년자녀에게 일반증여를 30억 원 한다고 가정했을 때, 증여세는 9억 6,900만 원이 나오지만, 특례를 활용할 경우 증여세 2.5억 원으로 7억 1,900만 원의 절세효과가 나타난다.

이런 특례제도는 수증자가 2인 이상인 경우 수증자별로 각각 창업자금 증여세 과세특례를 적용받을 수 있으며, 공동으로 창업한 경우에도 수증자별로 적용받을 수 있다.

또한 창업자금을 2회 이상 증여 받거나 부모로부터 각각 증여 받는 경우에는 각각의 증여세과세가액을 합산하여 적용하는 것이며, 창업자금을 증여 받아 창업을 한 자가 새로이 창업자금을 증여 받아 1년 이내에 당초 창업한 사업과 관련하여 사용하는 경우에는 동 특례규정이 적용된다.

증여물건은 반드시 양도소득세 과세대상이 아닌 재산이어야 한다. 따라서 창업자금 증여 목적물은 현금과 예금, 소액주주 상장주식, 국공채나 회사채와 같은 채권 등으로 할 수 있다.

또한 창업할 수 있는 업종의 제한이 있는데, 창업 가능한 업종은 아래와 같다. 창업자금에 대한 증여세 과세특례제도는 사후관리를 통해 추징의 위험도 있으니 실행하기 전에 반드시 전문가의 조언을 받을 필요가 있다.

<다음호에 계속>