[엠디저널]홍길동씨는 주택을 양도할 계획이 있다. 그런데 양도소득세를 절세할 수 있는 방안을 찾고 있다. 어떻게 하면 양도소득세 등 절세를 이룰 수 있을까?

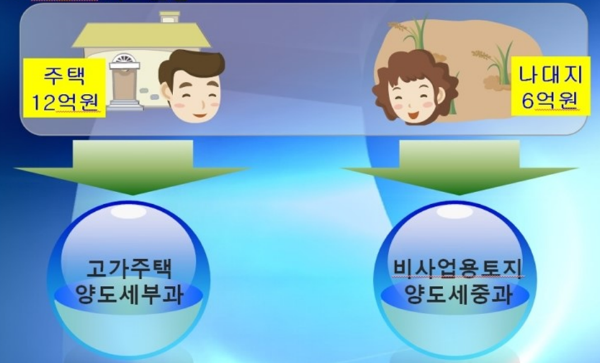

홍길동씨는 시가 12억 원 상당의 주택을 보유하고 있다.

취득한 지는 얼마 안 되었지만, 가격이 급등하여 시세차익이 많이 날 것으로 판단된다. 비록 1세대 1주택이지만, 9억 원을 넘는 고가주택이라서 양도소득세는 피할 수 없다.

그리고 홍길동씨의 배우자는 나대지를 가지고 있다.

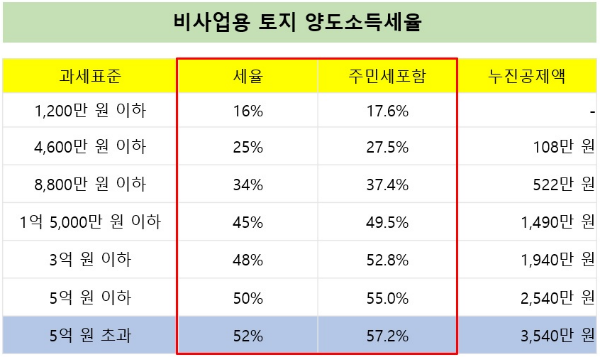

상당히 오래 전부터 소유한 토지는 현재 공시지가로 6억 원(취득 시 0.5억 원)에 이른다. 시가는 15억 원이기에 양도할 경우 양도차익은 무려 13억 7,500만 원이나 발생한다.

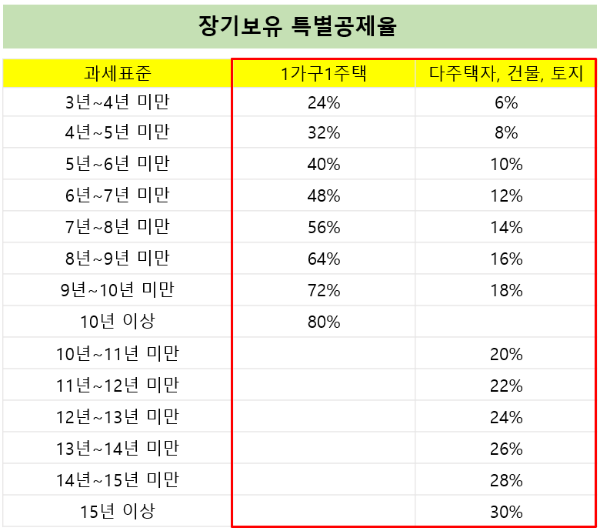

장기보유특별공제(30%)를 하더라도 양도소득세는 약 5억 1,000만 원이나 발생한다. 어떻게 하면 양도소득세를 줄일 수 있을까?

여기서 Cross 증여를 실행해 보자.

Cross증여란 서로서로 증여한다는 뜻이다.

위 그림과 같이 부부가 각각 주택과 토지를 소유했다고 했을 때, 아래의 그림과 같이 서로 증여해 보자.

부부간에는 6억 원을 증여할 경우 증여세가 발생하지 않는다.

따라서 남편은 주택의 반을 아내에게 증여하고 아내는 토지를 전체 남편에게 증여한다.

이럴 때 취득세 4%만 발생하게 된다.

서로 증여한 후 5년, 15년이 경과되면 각각의 부동산을 매도한다.

5년, 15년 후에도 매도가격의 변동이 없다고 가정해 보자.

(물론 가격이 상승하게 되면 더 큰 절세가 되나, 여기서는 이해를 돕기 위해 가격변동이 없는 것으로 가정했다.)

주택의 경우 아내가 받은 6억 원에 해당하는 양도소득세는 발생하지 않는다.

전에 비해 무려 양도소득세를 반으로 낮춘 것이다.

토지의 경우 남편이 공시지가 6억 원으로 전체를 받아서 양도한다면 취득가액은 6억 원으로 상승하여 양도소득세는 약 3억 2,000만 원이 되어 전에 비해 약 40%를 절세하게 해 준다. (물론 보유기간 중 사업용 토지로 전환시키면 더 많은 양도소득세를 절세할 수 있다.)

이처럼 간단한 Cross 증여만으로도 엄청난 세금을 절세할 수 있으니 사전 증여세 절세전략을 다각도로 세울 필요가 있다.

[다음호에 계속]