[엠디저널]Q씨(58세)는 주택을 3채 소유한 다주택자이다. 그는 주택 외에도 선친으로부터 물려받은 토지와 임야, 그리고 다양한 금융상품을 보유하고 있다. 그런데 그는 얼마 전에 상처했으며, 자녀(남매)들은 이제 경우 사회활동을 하고 있는 신참내기 회사원이다. 따라서 자녀들의 소득과 자산은 얼마 되지 않는다.

Q씨는 배우자가 없기 때문에 상속세가 많이 나올 것을 알고 있기에 사전 증여전략을 세워 자산을 자녀들에게 이전하고 싶지만, 자녀들의 증여세 부담능력이 떨어져 이러지도 저러지도 못 하는 딜레마에 빠져 있다.

과연 Q씨에게는 상속세 절세전략을 펼칠 수 없을까?

상속세 추이 예측

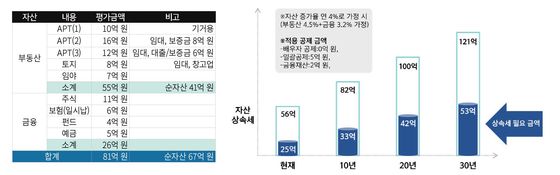

Q씨의 경우 현재 상속재산은 67억 원이고 상속세는 배우자공제를 받지 못 하는 관계로 일괄공제 5억 원과 금융재산공제 2억 원만을 공제받아 약 25억 원이 발생하게 된다. 문제는 이러한 자산이 매년 4%씩 증가한다고 가정해 보면 10년 뒤에는 상속세가 33억 원, 20년 뒤 42억 원, 30년 뒤 53억 원으로 상승하게 된다는 점이다.

그러므로 사전증여전략을 펼치는 것이 중요한데 문제는 우선 증여대상인 APT의 가격이 높아 증여세부담이 가중되기에 사전증여조차 검토하지 못하고 있는 실정이라는 것이다.

증여세 판단

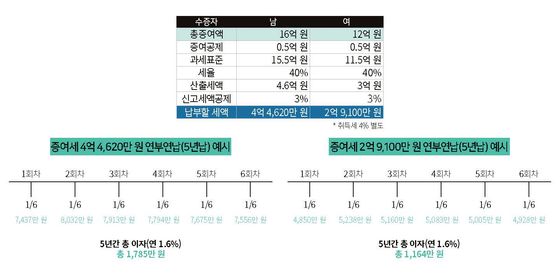

소득과 자산이 별로 없는 자녀들에게 상기 증여세는 부담스러울 것이다. 5년간 연부연납을 고려한다 해도 여전히 증여세는 부담스럽다.

부담부증여 검토

부담부증여의 경우 부채를 제외한 부분에 대한 증여세 부담은 절반 이하로 줄어들겠지만, 양도차익(각각 8억 원, 6억 원)이 많이 난 상태이고 먼저 부담부증여를 하는 APT 는 1세대 3주택 중과세(최고 68.2%)를 적용받게 되고 그 다음은 1세대 2주택 중과세(최고 57.2%)를 적용받게 되어 부채이전에 따른 양도소득세를 엄청나게 부담하게 되니 이 또한 해결책이 될 수는 없을 것 같다.

해결방안

그렇다면 사전증여전략은 실행할 수 없는 것인가? 만약 사전증여전략을 실행하지 못 한다면 상속세부담은 눈덩이처럼 불어날 것이다. 그렇다고 해서 자녀들의 소득과 자산이 증가할 때까지 기다린다면 그 동안 APT의 자산가치가 증가하게 되어 증여세 부담은 더욱 가중될 것이다. 과연 어떤 방안이 가장 효과적일까?

부담부증여가 아닌 일반증여로 자녀에게 증여한다면 앞의 증여세를 자녀들이 부담해야 한다. 그러나 Q씨가 보증금과 대출금 등을 갚게 되고 증여 후 자녀들이 다시 임대계약과 대출을 받게 된다면 자녀들은 현재 보증금과 대출금액만큼의 자산을 확보하게 된다. 이들 자산을 가지고 증여세 연부연납을 하게 된다면 자산이전은 ‘식은 죽 먹기’처럼 쉽게 될 것이다. 물론 이 경우 Q씨는 금융자산의 일부를 활용하여 부채를 갚아야 한다. 그러나 이러한 증여를 통해 Q씨와 자녀들은 1세대 1주택자가 되어 향후 5년 이후 매각을 검토할 경우 비과세 혜택(고가주택 장기보유특별공제 혜택 활용 등)을 각각 누릴 수 있게 되니, 양도소득세 절세와 상속세 절세의 두 마리 토끼를 모두 잡을 수 있게 된다.

이러한 사전증여는 향후 얼마만큼의 증여세와 상속세 절세에 기여할 수 있을까? 이제 모두 사전증여를 통해 행복한 절세금액을 계산해 보는 기쁨을 누려보자.