자금출처조사는 어떤 경우에 하는가?

[엠디저널]배우자 또는 직계존비속에게 양도한 경우이거나 간접 양도한 경우(특수관계인이 3년 이내에 당초 양도자의 배우자 또는 직계존비속에 양도한 경우를 말함)뿐만 아니라 재산 취득자의 직업, 연령, 소득 및 재산 상태 등으로 볼 때 자신을 자력으로 취득하였다고 인정하기 어려운 것에는 자금출처조사를 한다. 자금출처조사는 취득재산가액이 10억 원 미만인 경우 80% 이상 입증하면 증여추정을 배제하고, 취득재산가액이 10억 원 이상인 경우 입증하지 못한 금액이 2억 원 미만이면 증여추정을 배제한다.

자금출처조사는 간접 조사와 직접 조사가 있는데 세무서에서 조사하는 경우는 간접조사(제출된 증거서류)로 끝나지만 직접 조사는 지방국세청 조사로서 금융증거 위주로 조사한다.

자금출처로 인정되는 경우

가. 상속세 및 증여세법 기본 통칙 45-34 … 1 ①의 구분에 따른다.(「상속세 및 증여세 법 시행령」제34조 제1항 각호 참조)

① 본인 소유재산의 처분 사실이 증빙에 따라 확인되는 경우 그 처분금액(그 금액이 불분명한 경우에는 「상속세 및 증여세법 시행령」제60조부터 제66조까지에 따라 평가한 가액)에서 양도소득세 등 공과금 상당액을 뺀 금액 ② 기타 신고하였거나 과세 받는 소득금액은 그 소득에 대한 소득세 등 공과금 상당액을 뺀 금액 ③ 농지 자경 소득 ④ 재산취득일 이전에 차용한 부채로서 「상속세 및 증여세법 시행령」제10조의 규정 방법에 따라 입증된 금액. 다만 원칙적으로 배우자 및 직계존비속 간의 소비대차는 인정하지 아니한다. ⑤ 재산취득일 이전에 자기 재산의 대여로서 받은 전세금 및 보증금 ⑥ ① 내지 ⑤ 이외의 경우로서 자금출처가 명백하게 확인되는 금액

최근 상담한 전세금 또는 보증금

(사례1)

친구 A는 살고 있는 집을 아들에게 증여해주었고 친구가 살고 있다. 이 경우는 집값의 50% 정도를 주고 아들에게 빌릴 작정이다. 이때 전세 계약서를 작성하는데 세무서에서 새로 산 집에 대하여 자금출처를 묻는다면 전세계약서의 제출로 갈음한다.

(사례2)

김XX 씨는 살고 있는 집을 상속받았고 어머니와 같이 1/2지분씩 상속받았다. 시가는 약 60억 원 정도이다. 김XX 씨의 지분 시가는 30억 원 정도이다. 어머니는 한국에 살고 아들 김XX 씨는 미국으로 이민 가고자 한다. 자금출처 중 15억 원 정도는 상속받은 집을 어머니에게 전세로 주고 받은 돈으로 댈 수 있다.

(사례3)

김△△씨인 딸은 사위 오XX씨와 결혼하였다. 김△△씨의 아버지는 30년 이상 교수로 일하며 돈도 꽤 모았다. 그는 김△△씨의 건물을 짓게 되었고 그 중 일부는 김교수가 사용하게 되었다. 김△△씨는 전세금으로 일부를 받게 되었고 자금출처로 이 돈을 사용하였고, 자금출처에 대비하게 되었다.

최근 상담한 금전대여 계약에 대하여

2000. 1. 1. 이후 최초로 증여하는 분부터 직접 증여에 따른 증여세 부담을 회피하기 위하여 금전을 무상대여하거나 낮은 이자율로 대여하는 경우 적정이자율과의 차액에 대하여 증여세를 과세한다.

증여가액이 1천만 원 미만인 경우에는 증여세를 부과하지 아니한다. 1년이 되는 날의 다음날에 매년 새로 대출받은 것으로 본다(「상속세 및 증여세법」제41조의 4 제2항).

특수관계자 이외의 자간의 거래로서 정당한 사유가 인정되는 경우 과세에서 제외된다. 다만, 법인으로부터 대출받은 경우에는 「법인세법 시행령」 제89조 제3항에 따른 이자율을 적정이자율로 본다(「상속세 및 증여세법 시행령」제31조의 4 제1항).

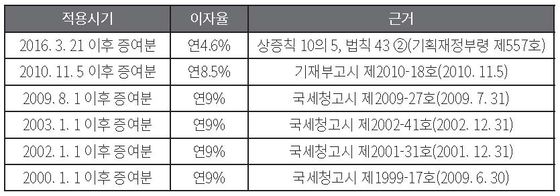

<금전 무상대출 등에 따른 이익 계산시 적용할 이자율>

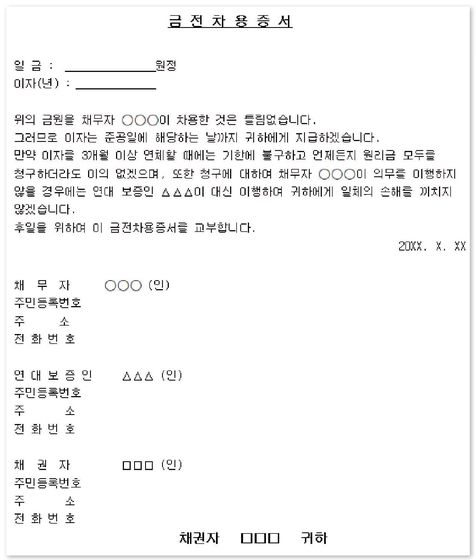

(금전대여 계약에 관한 양식 예시)

배우자 및 직계존비속의 범위

(1) 배우자의 범위

배우자 등에게 직접 양도한 재산의 증여추정 규정에서 배우자란 법률상의 배우자를 뜻하며(법률혼주의에 의함), 사실상의 배우자는 이에 해당하지 아니한다(대법원 90누 6897, 1991. 5. 24)

(2) 직계존비속의 범위

직계존속에는 양도자의 부모나 조부모(외조부모) 등이 포함되며, 직계비속에는 양도자의 자녀·손자녀는 물론 외손자녀·외증손자녀 등 모두를 포함한다.

① 생모와 출생한 자녀는 직계존비속에 해당한다(재삼46014-1675, 1998. 9. 3). 2008. 1. 1 추가로 시행되는 친양자 입양 제도에 의하면 친양자는 입양한 부부가 혼인 중에 출생한 것으로 보며, (「민법」제908조의 3 제1항) ‘친양자의 경우라면 생가 부모와의 관계가 단절되게 된다(「민법」제908조의 3 제2항).

② 계모·자 관계는 직계존비속에 해당하지 않으며(재산상속460414-1640, 1999. 9. 6), 적모·서자의 관계에 있어서도 같다.

③ 며느리와 시아버지·시어머니의 관계 그리고 사위와 장인·장모 관계는 직계존비속 관계가 아니라 친족관계이다(상속세 및 증여세법 집행 기준 44-0 …2 ④).