[엠디저널] 생명보험 가입 시 계약자와 수익자가 같고 피보험자가 다른 경우 보험금은 비과세된다고 전월호에서 언급했다.

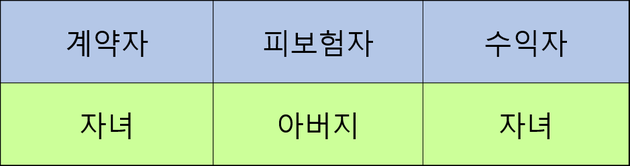

그래서 많은 사람들이 비과세 보험금을 만들려고 다음과 같은 방법으로 생명보험(종신보험)을 가입했다.

상기와 같이 가입하게 되면 보험금은 당연히 비과세가 된다.

그런데 이런 방법은 어떤 문제점을 안고 있을까?

첫째, 자녀가 보험료를 납입할 능력이 없는 경우이다.

55세 전후의 아버지를 위해 종신보험을 가입할 경우 매월 약 350만 원(20년납, 가입금액 10억 원)의 보험료를 납부해야 한다.

만약 자녀의 재산과 소득이 얼마 되지 않는다면 보험료 납입에 커다란 부담을 안게 될 것이다.

설령 어느 정도 납부할 능력이 된다 해도 20년 간 총 8억 4,000만 원을 납부하는 것은 실로 어려운 일일 것이다.

둘째, 보험료 납부를 위해 아버지가 자녀에게 재산을 사전 증여할 수는 있다. 하지만, 증여세로 무려 1억 7,700만 원을 납부해야 한다.

8억 4,000만 원 – 5,000만 원(성인자녀 증여재산공제)

= 7억 9,000만 원(과세표준) x 30% - 6,000만 원(누진공제액)

= 1억 7,700만 원(증여세)

미래의 상속세 재원을 만들기 위해 사전에 증여세를 납부하는 것은 그다지 효과적인 방법이 아닌 것으로 보인다.

또한 상속세 재원 준비를 반드시 자녀가 할 필요도 없다.

자녀의 돈으로 상속세를 만드는 것보다 상속세 연대납세의무를 활용하여 공동상속인인 배우자(어머니)가 상속세를 전부 부담하게 하는 것이 더 효과적이다.

그러므로 자녀가 상속세를 준비하는 방법은 배우자가 없는 특수한 상황이 아니라면 권장할 대안은 되지 못 한다.

그렇다면 어떤 방법이 가장 효과적일까?

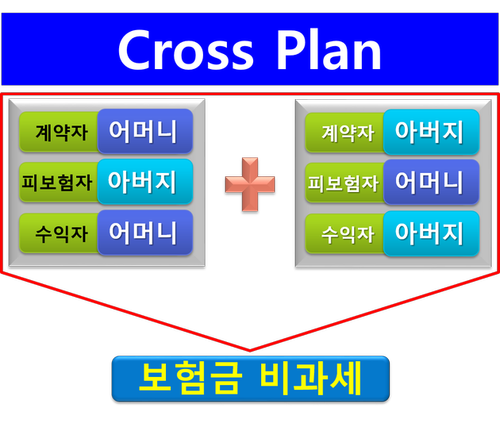

상속세 연대납세의무를 활용하여 위와 같이 부부간 서로 Cross로 가입하는 방법이다.

이것을 Cross Plan이라고 한다.

즉, 어머니는 아버지를 위해 아버지는 어머니를 위해 종신보험을 가입하는 것이다. 이럴 경우 생명보험금은 비과세로 수령할 수가 있다.

이 보험금으로 상속세를 납부하면 되는 것이다.

(현실적으로 어머니가 재산이 없다 해도 배우자 증여공제인 6억 원까지 증여세가 발생하지 않기에 가입에 문제는 없을 것으로 보인다.)

만약 아버지가 사망하게 되면 어머니가 보험금을 받아서 상속세로 전부 납부한다.

물론 어머니가 상속세 이상의 상속재산을 수령해야만 한다.

그리고 어머니가 사망하게 되면 반대로 아버지가 보험금을 수령하여 상속세를 납부하면 그만이다.

그런데 어머니가 먼저 사망하게 되면 어머니가 아버지를 위해 납입하던 종신보험은 어떻게 처리하면 될까?

어머니가 사망하게 되면 어머니의 재산인 종신보험은 상속재산으로 아버지와 자녀(들)이 수령하게 되는데, 이 때 아버지 대신 자녀(들)이 받으면 된다.

즉, 계약자와 수익자가 어머니에서 자녀(들)로 변경된다.

그러면 자녀(들)이 아버지를 위해 가입한 형태가 되므로 미래에 아버지 사망시 보험금을 비과세로 수령하여 상속세를 납부하게 되면 되는 것이다.

이때 어머니 소유의 종신보험의 재산평가를 할 경우는 상증법상 보험의 평가방법인 “기납입보험료 + 이자상당액”로 하면 된다

이처럼 Cross Plan은 부부간 서로 가입하여 Cross로 보장해 주기에 아주 효과적인 상속세 재원마련 플랜이 된다.

그런데 만약 부부가 동시에 사망하는 경우는 어떨까?

예를 들어 비행기 여행 중 추락사를 하는 경우, 동시사망으로 추정하여 부부간의 상속관계는 없어지고 대신 자녀들이 보험금을 수령하게 된다.

물론 이때는 보험금에 대해 상속세를 납부해야 한다.

하지만 두 명의 보험금을 수령하기에 그나마 상속세재원 마련의 어려움이 줄어들 수도 있다.

혹시나 기존에 가입한 종신보험이 Cross Plan으로 가입되어 있지 않다면 보험금 비과세를 위하여 반드시 계약자/수익자를 변경하여 관리할 필요가 있는 것은 당연해 보인다.