[엠디저널]부동산을 많이 보유한 자산가에게 임대법인 설립(전환)은 효과적이지 못하다는 것을 지난 호에서 언급한 바 있다.

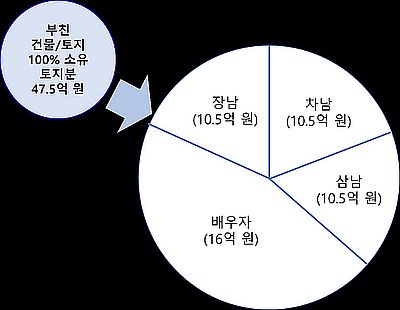

그렇다면 임대법인을 설립하지 않고 사전 증여를 했을 경우 절세효과가 어느 정도인지 알아보자. 부동산 공시지가가 47.5억 원(건물가격 제외)이 되는 빌딩의 경우를 알아보자.

자녀 3명과 배우자에게 아래와 같이 토지지분을 증여할 경우 빌딩의 토지지분은 모두 자녀와 배우자에게 귀속되고 건물만 부친이 갖게 된다.

각각의 증여세는 2.4억 원이 발생하게 된다.

이렇게 증여할 경우 절세효과는 어떻게 될까?

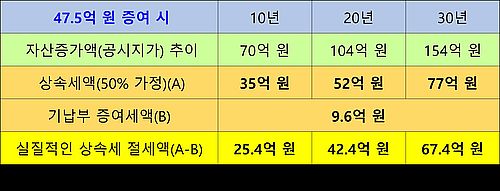

47.5억 원을 사전 증여하지 않을 경우 토지의 공시지가는 연 4% 상승만 가정해도 10년 뒤에는 70억 원으로 증가하게 되어 상속세(50% 가정)는 35억 원이 발생하게 된다.(꼬마빌딩의 공시지가는 2020년 이후 감정가액으로 평가한다는 입법예고가 나왔기에 상당한 수준으로 상승할 것으로 본다.)

하지만 사전증여로 이러한 상속세는 부담하지 않게 된다. 다만 미리 납부한 증여세액을 차감하면 실질적으로 상속세 절세효과는 25.4억 원이 된다.

그리고 20년 뒤에는 104억 원으로 증가하게 되어 상속세(50% 가정)는 52억 원이 발생하게 된다. 그러므로 상속세 절세효과는 42.4억 원이 된다.

마지막으로 30년 뒤에는 154억 원으로 증가하게 되어 상속세(50% 가정)는 77억 원이 발생하게 된다. 따라서 상속세 절세효과는 무려 67.4억 원이나 된다. 따라서 만약 이렇게 사전증여를 할 경우 10년 이후에 상속세는 전혀 걱정할 필요가 없게 된다. 물론 다른 자산이 많이 없다는 가정하에서다.

그런데 이러한 사전증여는 여러 가지의 절세효과나 자녀들의 자산증식효과도 나타나게 된다.

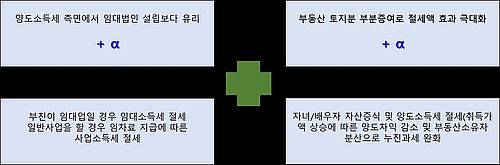

첫번째, 법인설립보다는 사전증여로 양도소득세 및 제반 비용 절감(법인설립 비용 등)이 가능하다.

두번째, 부동산 토지분만 부분증여로 증여세 절세액 극대화가 가능하며, 건물분은 부친이 종신토록 소유하므로 끝까지 재산권 행사가 가능하다.

세번째, 부친이 해당 빌딩으로 임대사업을 할 경우(임대) 사업소득세가 절세되며 만약 해당 빌딩에서 일반사업을 할 경우 배우자나 자녀들에게 임차료를 지급해야 하기 때문에 사업소득에서 비용처리가 가능하므로 사업소득세가 대폭적으로 절세된다.

네번째, 사전 증여받은 배우자나 자녀들은 부친의 부동산 취득가액보다 높은 가액(증여가액)으로 증여받았기에 나중에 양도할 경우 높은 취득가액으로 양도차익이 감소하게 되어 양도소득세를 절세할 수 있게 해 준다.

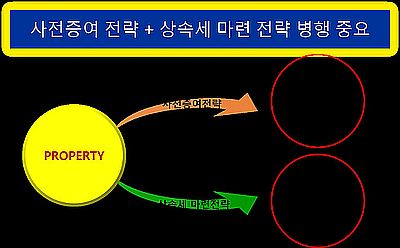

또한 부동산 소유자가 부친 1명에서 배우자와 자녀 3명 등 총 5명으로 늘기 때문에 높은 세율의 누진과세를 피할 수 있게 된다. 그리고 사전증여로 인해 배우자나 자녀들의 자산이 증식되니 일거양득이 아닐 수 없게 된다. 상속세 절세전략의 요체는 사전증여전략과 상속세마련전략을 동시에 진행하는 것이다. 사전증여만 할 경우 조기에 사망하게 된다면 증여효과는 사라지기 때문이다(증여 후 10년 이내 사망 시 증여재산 합산 사유).

물론 자산이 많은 경우도 한꺼번에 사전증여를 다 할 수 없기 때문에 상속세 마련전략은 반드시 절실하게 요구되는 조건이 된다.

다음 호에서는 효과적으로 상속세 마련전략을 수립하는 방법을 알아보자.

<다음호에 계속>