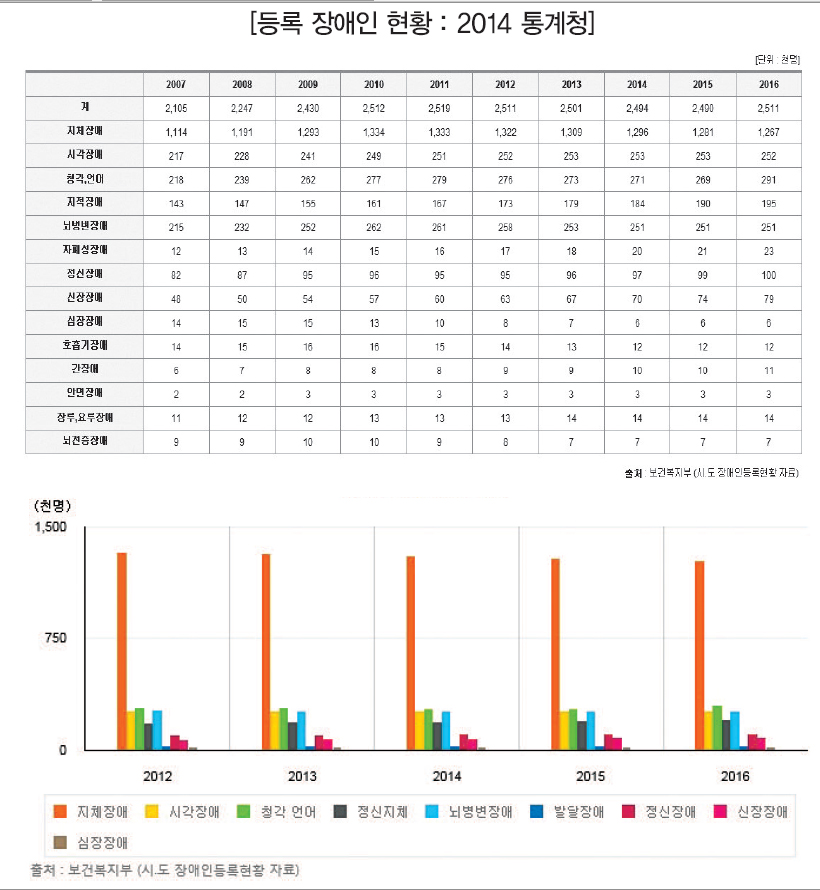

현재 우리나라 등록 장애인은 약 250만 명 이상이 된다(실제 비등록 장애인까지 고려한다면 약 400만 명 이상으로 추산하고 있다).

대부분의 가정에 장애인이 꽤 있다 보니, 장애인 자녀를 둔 부모님들의 마음을 헤아려 ‘효도절세’를 도모하는 방법이다. 장애인 자녀를 둔 부모님들의 소원이 바로 “장애인 자녀보다 하루 더 살다 죽는 것이다”라는 말이 있듯이 장애인 자녀를 두고 눈을 못 감는다는 뜻인데, 현실은 그렇게 가능하지 않다.

따라서 장애인을 평생토록 보살피면서 관리해주는 방법이 필요한데 바로 ‘장애인 신탁’과 ‘장애인 보험금 비과세’를 활용한다면 아주 효과적이다.

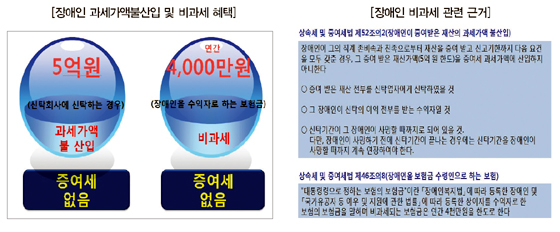

장애인 신탁의 경우 5억 원을 신탁하고, 그 신탁의 이익전부를 장애인이 수익자가 되게 한다면 비과세 혜택(과세가액 불산입)을 주는 것이고, 장애인을 보험금 수령인으로 하는 보험에 가입한 경우, 예를 들어 계약자가 아버지이고, 피보험자가 자녀 또는 장애인 자녀(피보험자에 대한 제한은 없다)이고, 보험금 수익자가 장애인 자녀인 경우, 장애인이 수령하는 연간 수령하는 보험금의 4,000만 원까지는 과세를 하지 않는다는 것이다(이럴 경우 적합한 상품은 생명보험사의 연금보험이며 연금의 수령방식을 종신형으로 선택할 경우 더욱 유리하다. 왜냐하면 종신형연금인 경우 장애인이 연금을 수령하다가 중도에 해지할 수 없도록 안전장치가 되어 있기 때문에, 행여나, 장애인 후견인이 나중에 연금을 해약하고 써버릴 수 있는 여지를 사전에 없애버렸기 때문이다).

이러한 장애인 신탁과 보험금 비과세를 활용한다면 장애인 케어는 물론 절세효과도 보게 된다.

이 제도를 활용하면 최대 약 2억 9,760만 원의 증여세를 절세(장애인이 아닐 때 증여할 경우 납부해야 할 증여세와 비교한 금액)할 수 있으며, 무엇보다도 장애인 신탁으로 오늘 바로 증여해도 증여한 재산이 10년 합산규정에 포함되지 않기 때문에 바로 상속세를 반 이상 줄일 수가 있다.

증여의 경우는 증여 후 10년 이내에 상속이 되면 기 증여재산이 상속재산에 포함되는데 반해, 장애인 신탁은 증여 즉시 상속재산에서 제외된다는 것이 최대 이점(利點)이다.

또한 장애인 신탁의 경우 중간에 해지를 못하고 장애인이 사망할 때까지 신탁을 연장해야만 비과세 혜택을 부여했는데, 2018년도 개정세법에서는 장애인 신탁의 원금인출을 가능하게 하고 있다.

즉, 중증장애인 본인에 대한 의료비와 특수교육비 지출을 위해 원금인출을 허용한다는 내용인데, 장애인 신탁의 가장 큰 단점이 5억 원의 신탁원금을 죽을 때까지 묶어둬야 하는 점이었는데, 개정세법이 통과된다면 이러한 단점마저도 커버해주는 아주 유용한 비과세플랜이 될 것으로 사료된다.

<다음호에 계속>