[엠디저널]거주자가 1세대 1주택을 소유하고 양도하는 경우 양도소득세는 비과세된다.

![▲ [1세대 1주택 비과세요건]](https://cdn.mdjournal.kr/news/photo/201907/31583_15135_4817.jpg)

― 거주자인 1세대가 국내에 1주택을 소유한 경우

― 2년 이상 보유한 경우(2017.8.2이후 조정대상지역은 2년 이상 거주요건 추가)

― 미등기 양도자산이거나 고가주택(실지거래가액 9억 원 초과)이 아닌 경우

― 주택에 딸린 토지(주택부수토지)로서 건물이 정착된 면적(정착면적)에 도시지역 내의 토지인 경우 5배 이내, 그 밖의 토지인 경우 10배 이내인 경우

그러나 1세대가 2주택 이상 보유한 경우 조정대상지역에 소재할 경우 양도소득세는 중과세율을 적용한다. 따라서 1세대가 2주택을 보유한 상태에서 주택을 양도할 경우 양도소득세는 기본세율에 10%를 가산하며 3주택인 경우에는 기본세율에 20%를 가산하니, 만약 양도차익이 많이 발생할 경우 양도소득세는 세금폭탄이 된다.

예를 들어 1세대 2주택자가 주택을 양도할 경우 양도차익이 6억 원이 발생할 경우 최고 57.2%(주민세 포함)의 양도소득세를 적용하면 무려 3억 283만 원(주민세 포함)이나 나오게 된다. 3주택자인 경우는 최고 68.2%(주민세 포함)의 양도소득세를 적용하면 3억 6,856만 원이나 된다.

이럴 경우 그 동안의 대출이자와 재산세, 그리고 종합부동산세 등을 고려한다면 부동산투자의 효과는 오히려 마이너스가 될 수도 있다. 따라서 다주택자의 효과적인 양도소득세 절세방안이 절실히 요구된다.

1세대 2주택자가 양도소득세 중과를 피할 수 있는 방법은 무엇인가?

그 첫번째는 주택을 멸실시키는 방법, ‘주택멸실’

멸실된 주택은 이미 주택이 아닌 대지로 남아 있게 된다. 그러므로 주택 2채 중 한 채를 멸실시킨다면 나머지 한 채는 1세대 1주택으로 양도시 비과세 혜택을 볼 수 있다. 그리고 나서 멸실된 토지 위에 다시 주택을 짓고 나중에 양도하게 된다면 이 또한 비과세 혜택이 가능하다.

그런데 만약 멸실시킬 수 없다면 어떻게 하는 것이 좋을까? ‘용도변경’

이럴 경우에는 2주택 중 하나의 주택을 용도변경 하는 것이다. 예를 들어 음식적으로 바꾼다면 주택이 아닌 상가로 인정되어 주택은 한 채만 남게 된다. 따라서 한 주택을 비과세로 매도하고 나중에 상가를 다시 주택으로 복원하여 매도한다면 이 또한 비과세 혜택을 볼 수 있다(주택과 상가를 구분하는 방법으로 부동산 공부상에 등록된 용도로 할 수 있지만 실질과세원칙에 따라 주택이 아닌 상가로 운영했다면 이는 주택이 될 수 없다). 그런데 1세대 3주택인 경우는 어떻게 절세할 수 있을까?

필자에게 문의를 해 왔던 부부의 사례를 들어보자.

이 부부는 부동산 투자를 해 왔는데, 오래 전부터 서울지역에 이미 3채를 보유한 상태라서 아파트를 양도할 경우 최고 68.2%의 양도소득세를 부담해야 하는 처지에 몰렸다. 그런데 이 부부는 부동산 투자 시 모든 아파트를 부부공동명의로 취득했다. 분석해 본 결과 3채 중 가장 양도차익이 많이 나는 아파트를 대상으로 절세전략을 세웠다. 이 아파트는 취득가액이 6억 원이고 지금 12억 원 이상 거래되고 있다. 이럴 경우 아무런 조치 없이 아파트를 매도하게 된다면 양도차익 6억 원에 대해 최고 68.2%의 양도소득세를 부담해야 한다. 따라서 이런 방법을 선택했다.

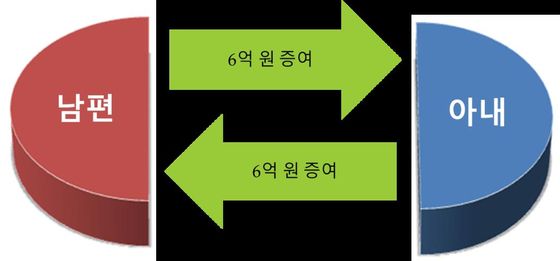

즉, 부부가 6억 원에 해당하는 자기 아파트 지분을 서로에게 증여하는 것이다. 이렇게 되면 증여로 인해 부부의 아파트 취득가액을 각각 6억 원, 총 12억 원이 되므로 나중에 매도하게 된다면 양도차익이 거의 없어서 3주택 중과를 적용한다해도 세금없이 아파트를 양도할 수 있게 된다.

왜냐하면 증여가액은 취득가액이 되고 취득세 등(4%, 4,800만 원), 그리고 매도비용 또한 취득가액에 포함되어 12.5억 원 이상 양도해도 세금은 발생하지 않기 때문이다. 단, 이월과세 규정을 피하기 위해 반드시 증여 후 5년이 경과한 후에 양도를 해야 한다. 이러한 간단한 방법으로 양도소득세 중과를 피할 수 있게 되니 투자자의 입장에서 안도하지 않을 수 없게 된다.

그리고 나머지 아파트 중 한 채도 자녀들에게 공동으로 증여하게 된다면 비록 현재는 1세대 다주택자로 남게 되지만 자녀들이 성장하여 분가하게 된다면 각각 세대로 간주되어 1세대 1주택 비과세 혜택을 볼 수 있게 된다. 절세를 하는 사람들은 무턱대고 실행하기 전에 반드시 미리 대안을 찾거나 조언을 통해 준비한다. 그러므로 다주택자 속에서도 다각적으로 절세전략을 찾으려는 노력은 투자보다 더 큰 절세의 큰 기쁨을 누릴 수 있게 해 줄 수 있다.